投資週記 5月25日 美股科技股反彈,道指 2020 年來最糟一周,英偉達週漲 15%

投資週記 5月25日 美股科技股反彈,道指 2020 年來最糟一周,英偉達週漲 15%

*本網頁屬個人博客,一切言論純粹是表達本人的個人意見或經驗分享,無論在任何情況下,不應被視為投資建議,也不構成要約、招攬、邀請、誘使、建議或推薦, 本人亦無法保證部落格內容的真實性和完整性。 讀者務請運用個人獨立思考能力自行求證和分析, 讀者一切的投資決定以及該投資決定引致的收益或損失,概與本人無涉。 *

美國股市概覽

道瓊斯指數 升3.94點或0.01%,報39,069.20點。

標普500指數 升36.87點或0.70%,報5,304.71點。

納斯達克指數 升184.76點或1.10%,報16,920.79點。

紐約6月期油 收報77.80美元一桶,升0.93美元或1.21%。

紐約6月期金 收報2,335.2元一盎司,跌2美元或0.09%。

美國10年期國債息率 收報4.4670厘,跌0.8點子。

本週,那斯達克指數創下歷史新高,而標準普爾 500 指數和道瓊斯指數則分別將連漲勢頭延長至五周和四周。

那斯達克指數和標準普爾 500 指數分別上漲 1.41% 和 0.1%,而道瓊工業指數下跌 2.35%。

科技股領漲,英偉達上漲 15%。

中國股市持續下跌,恆生國企指數全週下跌 4.5%。

加密貨幣股票飆升,Coinbase 上漲 8.6%。

主要亮點:

英偉達強勁的獲利報告繼續推動科技板塊走高。 這家晶片製造商的股價本週上漲超過 15%,首次突破 1000 美元大關。

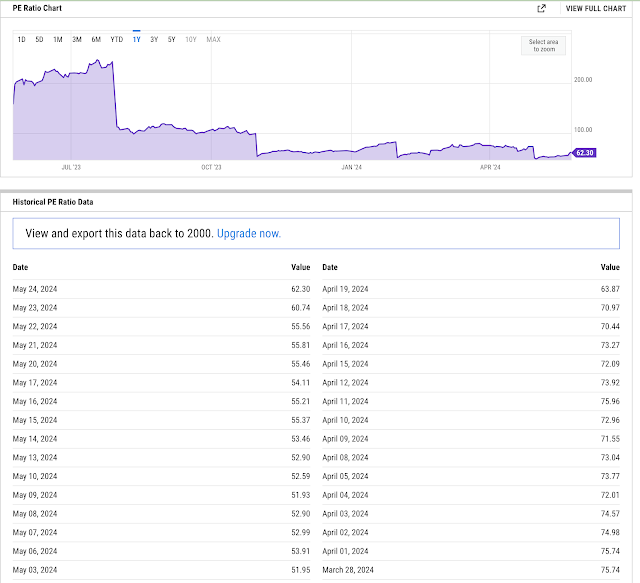

we can find out: there is a buying point under PE 60 during May 3-May 22.

Moderna 股價一周大升25%。

其他半導體股票也有所上漲,Analog Devices 和 Qualcomm 的漲幅均超過 8%。

Temu母公司拼多多控股大漲近8%。

財報電話會議中提及人工智慧 (AI) 的次數創歷史新高。 共有 199 家公司在第一季財報電話會議中提到人工智慧,超過了 2023 年第二季創下的 182 家公司的紀錄。

美國證券交易委員會 (SEC) 批准了一項規則變更,這可能為比特幣 ETF 鋪平道路。 消息傳出後,Coinbase 和 Robinhood 的股價大幅上漲。

包括行長沃勒在內的聯準會官員一再強調他們不願急於降息。聯準會五月初會議紀要顯示,決策者認為他們需要更多數據和時間來評估降息的必要性,其中幾位決策者表示,如果通膨風險重新出現,他們願意升息。經濟和勞動市場數據,加上通膨上升的跡象,削弱了市場對降息的預期,支撐美元並推高美國公債殖利率,同時打壓美國股市。

高盛已將聯準會首次降息的預測從 7 月推遲至 9 月。

該公司預計聯準會將在 2024 年總共降息 35 個基點,低於先前預測的 150 個基點。

高盛首席美國股票策略師David Mericle認為,「美國的通膨狀況到9月可能會顯著改善,但不會是完美的」。儘管利率可能上升,但只要經濟和企業獲利持續成長,高盛仍然看好美國股市。

德意志銀行首席美國股票和全球策略師賓基·查達(Binky Chadha)認為,只要經濟和企業利潤不斷增長,即使面臨利率上升,股市也能在較長時期內保持強勁。 查達最近將標準普爾 500 指數的年終目標上調至 5,500 點。

美國消費者通膨預期數據公佈後,美國10年期公債殖利率下跌,兩年期公債殖利率回吐漲幅。 兩年期公債殖利率早前觸及兩週高點,本週收盤上漲逾10個基點,創下六週以來最大單週漲幅。

美元指數加速下跌,從一週多高點回落。 該指數本週以一個半月以來的最大漲幅結束。

紐約黃金期貨轉負,連續第四個交易日下跌。 離岸人民幣盤中走弱至近四周低點7.26。

比特幣價格在盤中飆升超過 2,000 美元,達到 69,000 美元大關。 然而,以太幣價格較兩個月高點回落近 7%,儘管本週仍上漲超過 20%。

原油價格盤中最初跌至三個月新低,然後有所回升。 總體而言,原油本週下跌超過 2%。 金價本週下跌逾 3%,創八個月來最大單週跌幅。 倫銅價格連續第四個交易日下跌,全週跌幅超過3%。 然而,倫鎳價格儘管本週仍下跌近4%,但仍出現反彈。

整體而言,美國股市處於強勢地位,其中科技股領漲。 然而,投資者應意識到利率上升的可能性以及經濟成長放緩的風險。

關鍵事件

密西根大學消費者信心調查顯示,明年通膨預期從初值的3.5%小幅回落至3.3%。

OPEC+宣布6月會議將改為線上舉行,而非現場舉行。

美國能源情報署報告稱,上週汽油庫存減少 220 萬桶。

分析

密西根州的調查數據令市場鬆了一口氣,顯示通膨預期並未失控。

美元的漲勢在周五暫停,但本週仍處於上漲狀態。

由於投資人押注聯準會不需要像之前想像的那樣大幅升息,金價下跌。

OPEC+決定在線上舉行會議,油價上漲,這被視為該組織可能不打算增加產量的跡象。

聯準會5月會議紀錄顯示,政策制定者擔心高通膨風險,並願意在必要時升息。

預計下半年美國經濟將放緩,但仍有望成長。

烏克蘭戰爭持續擾亂全球供應鏈並推高能源價格。

美國股市

那斯達克指數反彈至歷史新高,道瓊指數創銀行危機以來最大單週跌幅,英偉達本週上漲 15%,中國股市連續五天下跌

美股三大股指均高開,盤中多多上漲。 那斯達克指數午盤漲幅擴大至超過1%,標準普爾500指數早盤上漲超過0.5%,道瓊工業指數開盤上漲超過120點。 道指盤中早盤短暫下跌,隨後漲幅擴大至100多點,一度上漲超150點,漲幅近0.4%,午盤再次轉低,創全日新低,全日跌45點,收盤小幅反彈,繼連續兩日下跌後,與納指和標普一同收盤。

納指收漲 1.10%,報 16,920.79 點,繼週一和週二之後,創本週第三個收盤新高。 標準普爾指數週四觸及5月14日以來最低收盤水平,收盤上漲0.70%,至5,304.72點。 道瓊指數收漲 4.33 點,或 0.01%,報 39,069.59 點,仍接近週四跌幅 5.8%,創 5 月 8 日以來最低收盤水準。

標普和道瓊工業指數相關 ETF SPDR S&P 500 ETF (SPY) 和 SPDR 道瓊工業指數 ETF (DIA) 分別收盤上漲 0.66%,基本上持平。 前者本週收盤與前一周持平,後者本週下跌 2.33%。

以價值股為主的小型股指數收漲1.04%,連續三天下跌至5月3日以來最低水準後反彈。 Invesco QQQ Trust Series 1 (QQQ)。 衡量納斯達克100 指數中科技股表現的那斯達克科技類股加權指數(NDXTMC)收盤上漲1.27%,連續兩天和本週第四個交易日創出最高收盤紀錄,本週上漲3.05% 。

本週,納斯達克指數跑贏羅素 2000 小型股指數,創下自去年 11 月以來最強勁的單週表現。

本周美國主要股指大部分上漲。 標普小漲0.03%,那斯達克指數、那斯達克指數100指數上漲1.41%,連續五週上漲;道瓊指數下跌2.33%,創去年3月以來最大單週跌幅,結束五週跌幅。四週上漲的羅素2000指數下跌1.24%。

由於週五的反彈,標普指數本週得以小幅上漲,納指連續五週上漲,而道瓊指數則錄得去年 3 月以來的最大單週跌幅。

道瓊指數成分股中,週五漲幅超過2%的英特爾領漲,週四下跌7.6%的波音上漲1.3%。 標普500指數類股中,只有週五下跌0.3%的醫療保健下跌,Meta所在的通訊服務上漲近1.3%領漲,英偉達等晶片股所在的IT上漲1.1 %,公用事業上漲約1%。 本週,板塊中只有漲幅超3.4%的IT和漲幅近0.3%的通訊服務上漲,能源板塊領跌,跌幅為3.8%,其次是房地產跌幅3.7%,金融板塊跌幅居前。 。

微軟、蘋果、英偉達、谷歌母公司Alphabet、亞馬遜、Facebook母公司Meta、特斯拉等科技巨頭「七姐妹」盤中均上漲,其中周四下跌的巨頭除亞馬遜下跌外,大部分都出現反彈。 週四領跌的特斯拉表現最好,午盤上漲超3.6%,收盤上漲近3.2%,從週四兩日跌勢中反彈,觸及5月13日以來最低收盤水平,週五反彈,成功週漲幅為1%,但仍低於上週超過5% 的漲幅。

FAANG六大科技股中,週四下跌的Meta早盤上漲3%,收盤上漲近2.7%,反彈至5月15日以來最高收盤水準。上漲近1.7%。 連續兩日下跌至5月15日以來最低收盤的Alphabet,早盤上漲超1%,收盤上漲超0.7%。 微軟盤中早盤下跌 0.6%,隨後早盤走高,收盤漲幅超過 0.7%,逼近週三創下的歷史收盤新高。 連續兩天下跌的 Netflix 早盤上漲超過 2%,收盤上漲超過 1.7%,接近週二觸及的 2021 年 11 月以來的最高收盤水準。 亞馬遜早盤上漲近0.8%,午盤轉跌,週四觸及5月1日以來最低收盤價。

本週,這六隻科技股多數上漲,其中Netflix上漲4.1%,微軟上漲近2.4%,Meta上漲1.3%,蘋果上漲不到0.1%,亞馬遜下跌2.1%,去年領頭羊Alphabet上漲本週漲幅超4%,跌幅超0.5%。

晶片週四下跌的股市整體反彈。 費城半導體指數和半導體產業ETF SOXX盤中漲幅均超2%,收盤分別上漲近1.9%和近2%,創下收盤新高。 本週,它們分別上漲近4.8%和超過4.5%。 晶片股中,英偉達盤初下跌,早盤跌幅近0.8%,隨後迅速轉高,上午再次短暫下跌,下午再次轉高並擴大漲幅。 該股收盤上漲近2.6%,超過週四財報發布後創下的收盤新高,本週上漲15.1%,約前一周漲幅的五倍。 截至收盤,高通漲超4%,AMD漲3.7%,英特爾、美光科技、Marvell科技漲超2%,應用材料、Arm、台積電ADR漲超1%,博通漲約1% 。

總體而言,包括英偉達、特斯拉在內的科技巨頭本週連續五週上漲,在英偉達的支撐下創下歷史新高。

人工智慧股普遍上漲。 人工智慧和機器人 ETF Glb X 機器人與人工智慧 ETF (BOTZ) 收盤上漲 0.9%,但本週下跌 0.2%。 截至收盤,戴爾(DELL)、Advanced Micro Devices(AMD)、BigBear.ai(BBAI)、SoundHound.ai(SOUN)和Palantir Technologies(PLTR)分別上漲4.3%、2.6%、1.4%、1.4%和分別為0.4%。

加密貨幣相關股票飆漲。 截至收盤,比特幣持股量最大的公司MicroStrategy(MSTR)上漲9.1%,美國最大加密貨幣交易所Coinbase(COIN)上漲約8.6%,比特幣挖礦公司Marathon Digital(MARA)和Riot Platform(RIOT)分別上漲5.6%和4%。

熱門中概股普遍持續下跌。 恆生國企指數(HXC)早盤短暫上漲後下跌,隨後持續下跌,早盤跌幅超過0.8%,收盤跌幅接近0.4%。 相關ETF景順金龍中國ETF(PGJ)收盤下跌0.2%。 已連續五日下跌,兩次觸及5月1日以來最低收盤位,全週累計下跌約8.8%,抹去了上周大漲6%以上的全部漲幅。

中國電動車製造商普遍高開,但全天漲幅回落。 理想汽車(LI)盤中早盤上漲近4%,收盤上漲1.2%,蔚來汽車(NIO)上漲2.5%盤中早盤收盤上漲0.6%。 然而,盤中早盤上漲近1.7%的小鵬汽車(XPEV)早間轉跌,收跌近10%。 個股方面,拼多多(PDD)早盤上漲7.2%,但午盤漲幅收窄至3%以下,收盤上漲近2.6%。 週三公佈財報後繼續攀升,本週上漲近7.8%。 截至收盤,嗶哩嗶哩(BILI)週四公佈財報後暴跌 12%,但上漲近 1.5%。 阿里巴巴(BABA)早盤下跌超過1%,隨後轉高,收盤上漲近0.6%。 騰訊(TCEHY)在粉紅單市場上漲 0.3%。 然而,週四公佈財報後下跌近4%的網易(NTES)下跌4.5%,京東(JD)下跌近3%,財報公佈後下跌近10%的KE控股(BEKE)週四下跌近2%。 百度(BIDU)跌幅超過1%。

連續兩日下跌的銀行股指數有所反彈。 整體銀行業的關鍵指標KBW銀行指數(BKX)週四觸及自5月3日以來的最低收盤水平,收盤上漲近0.9%。 本週下跌 2.3%。 區域銀行指數KBW納斯達克區域銀行指數(KRX)收盤上漲逾0.5%,區域銀行ETF SPDR S&P區域銀行ETF(KRE)收盤上漲0.4%。 週四,它們分別突破了 4 月 30 日和 5 月 1 日以來的最低收盤水平,本週分別下跌 4.6% 和 4.4%。

在公佈財報的公司中,財務和人力資本管理企業雲端應用程式供應商Workday(WDAY)第二季訂閱營收指引低於預期,股價下跌15.3%。 稅務軟體TurboTax開發商Intuit(INTU)第四季獲利指引不如預期,股價下跌近8.4%。 廣告科技公司 LiveRamp Holdings (RAMP) 儘管第四季度的營收和利潤超出預期,並為本季和全年提供了強勁的指引,但其股價仍下跌近 6.8%。 不過,鞋類公司德克斯戶外公司(DECK)和國防承包商博思艾倫控股公司(BAH)各自第四季度的營收和盈利均超出預期,分別上漲約14.2%和4.1% 。 折扣百貨連鎖店 Ross Stores (ROST) 公佈第一季營收和獲利均高於預期,股價上漲 7.8%。

其中比較多的是在波動較大的股票中,生技公司 Guardant Health (GH) 在美國食品藥物管理局 (FDA) 諮詢委員會建議批准其血液檢測以幫助篩選大腸癌後,該公司股價上漲 13.4%。 法拉第未來(FFIE)高開低走,早盤上漲15%,早間轉低,收盤下跌2.5%。 GameStop(GME)完成市場二次發行,籌集總額 9.3 億美元後,股價上漲 3.7%,在盤後交易中飆升,一度上漲超過 20%。

歐洲方面,週四小幅反彈的泛歐股指再次回落。 由於美國通膨持續高企,歐元區經濟復甦跡象讓人對主要央行降息前景產生疑慮,歐洲股市全周全線下跌。 歐洲斯托克 600 指數創下 5 月 6 日以來的最低收盤水準。 英國和西班牙股指連續四天下跌,週四反彈的法國股市小幅下跌,週四反彈的義大利和德國股市分別小幅上漲並幾乎收平。

板塊中,一些防禦性板塊跌幅最大,其中包括下跌 0.8% 的醫療保健板塊。 受英偉達財報推動,科技股週四上漲超過 1%,但隨後下跌 0.3%。 另一方面,週期性行業表現較好。 汽車股逆勢上漲逾0.4%,法國上市的雷諾宣布股票回購計畫並被瑞銀評等從買入調至中性,股價上漲5.2%。 其他股中,西班牙火力發電巨頭Acciona根據當前能源價格預期下調了今年核心獲利成長指引,股價下跌7.1%。 挪威能源巨擘Equinor宣布與歐洲最大、挪威最大的天然氣田Troll油田進行11.3億美元的投資合作以提高產量,股價下跌2.7%。

由於強勁的美國數據推動納斯達克指數連續第五週上漲,聯準會降息的預期減弱。 做空市場的投資者,如看跌 ETF SQQQ 和 UVIX 的投資者,遭受了嚴重損失。 這凸顯了做空熱門市場的風險以及對科技股的日益偏好。

雖然防禦策略是有效的,但可能需要調整。 以前有效的做空區域銀行和零售業等行業的做法,今年並沒有發揮作用。 小型股的飆升和模因股票的擠壓加劇了痛苦。對沖基金對昂貴的選擇感到沮喪,開始轉向期貨和 ETF 來進行更簡單的對沖,這表明選擇權已經失去了光彩。

總體而言,本周是兩個市場的故事。 美國市場出現強勁反彈,尤其是科技股,那斯達克指數和那斯達克指數100指數本週上漲,標準普爾500指數小幅上漲。 然而,由於對通膨和利率上升的擔憂,道瓊工業指數遭遇了自 2020 年 3 月以來的最大單週跌幅。 歐洲股市因對全球經濟前景的擔憂而全線下跌。

展望未來,下週對投資人來說將是關鍵。 聯準會計劃召開會議討論貨幣政策,任何有關未來升息的信號都可能對市場產生重大影響。 此外,財報季仍在繼續,預計各行業的主要公司都會發布報告。 就業數據和通膨報告等經濟數據發布也將受到密切關注。

隨著投資者努力應對這些不同的因素,未來一周可能會出現波動。 然而,本周美國科技股的強勁表現表明投資者可能仍然存在一些機會。