Micron - Another 英偉達?

該公司剛發布了2026財年第一季(截至2025年11月)的財報,業績遠超預期。市場情勢已從復甦階段轉變為管理層所稱的「25年來最嚴重的供需脫節」。儘管第一季業績強勁,但市場對第二季的預測感到震驚。

華爾街預期業績將穩定成長,但美光科技帶來了爆炸性成長。雲端儲存業務營收達53億美元,年增兩倍。

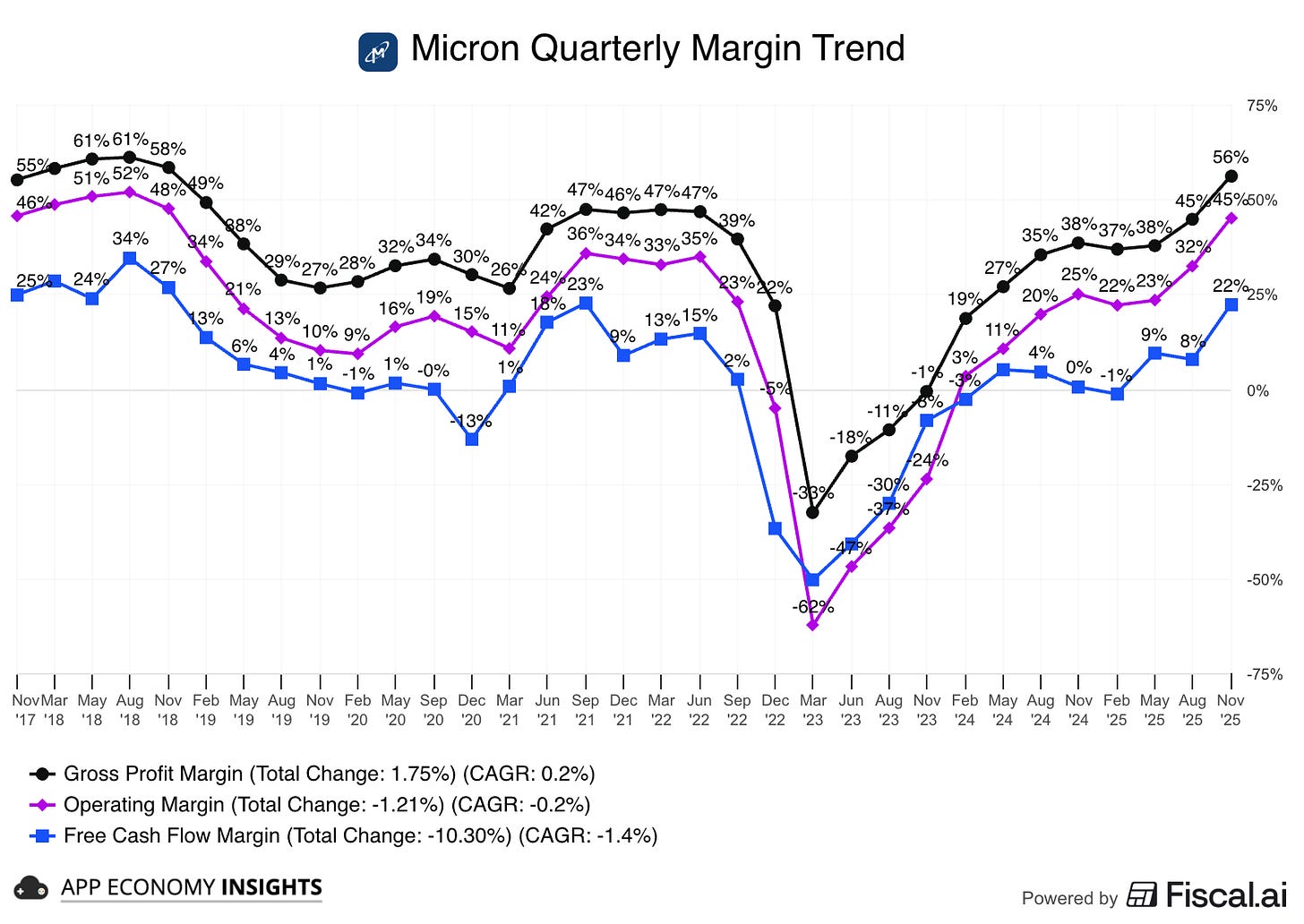

營收年增57%至136億美元(超出預期8億美元),每股收益為4.78美元(超出預期0.82美元)。利潤率持續攀升至2018年以來的最高水平,這標誌著在定價能力的推動下,公司獲利能力實現了歷史性成長。

來源:Fiscal.ai

導引衝擊器

第二季營收預測:約 187 億美元(超出預期 45 億美元)。

第二季每股盈餘預測:約 8.42 美元(超出預期 3.93 美元)。

美光的營收預期比預期高出31% 。這意味著其營收將較上季成長驚人的38%,營業利潤率接近59%。這損益表看起來越來越像英偉達了!

為什麼預期值這麼高?我們的晶片已經正式斷貨了。執行副總裁 Manish Bhatia 將目前的市場環境描述為他職業生涯中見過的最嚴重的供需失衡。

HBM晶片已售罄:美光公司2026年的HBM晶片已全部售罄。

限量供應:執行長桑傑·梅赫羅特拉承認,他們目前只能滿足主要客戶 50% 至 66% 的需求。

這對美光意味著什麼

隨著美光科技將生產線轉向生產用於人工智慧的複雜HBM晶片,目前PC和智慧型手機的標準記憶體供應短缺。這使得美光科技能夠全面提價,而不僅限於人工智慧領域。

儘管在印刷前進行了 25 次向上修正(通常預示著令人失望),但華爾街仍然嚴重低估了實際情況。

接下來看什麼?

資本支出:美光科技將2026財年的資本支出預期從180億美元上調至200億美元。該公司正大力投資,在愛達荷州和紐約州擴大產能。

消費者影響:隨著通用儲存媒體的稀缺,消費性電子產品(個人電腦、手機)的價格可能會上漲,請密切注意。

HBM4:預計2026年初投產。由於當前一代晶片已售罄,下一代晶片的分配競爭已經開始。

短缺是真實存在的,利潤率處於歷史低位,而且這個週期正在加速。下個季度我們將見分曉,看看美光先前承諾的180億美元是否仍保守。

但別忘了:記憶仍然是一個典型的週期性產業。