ServiceNow:Q3, FY25 人工智慧加劇了爆炸性成長

ServiceNow:人工智慧加劇了爆炸性成長

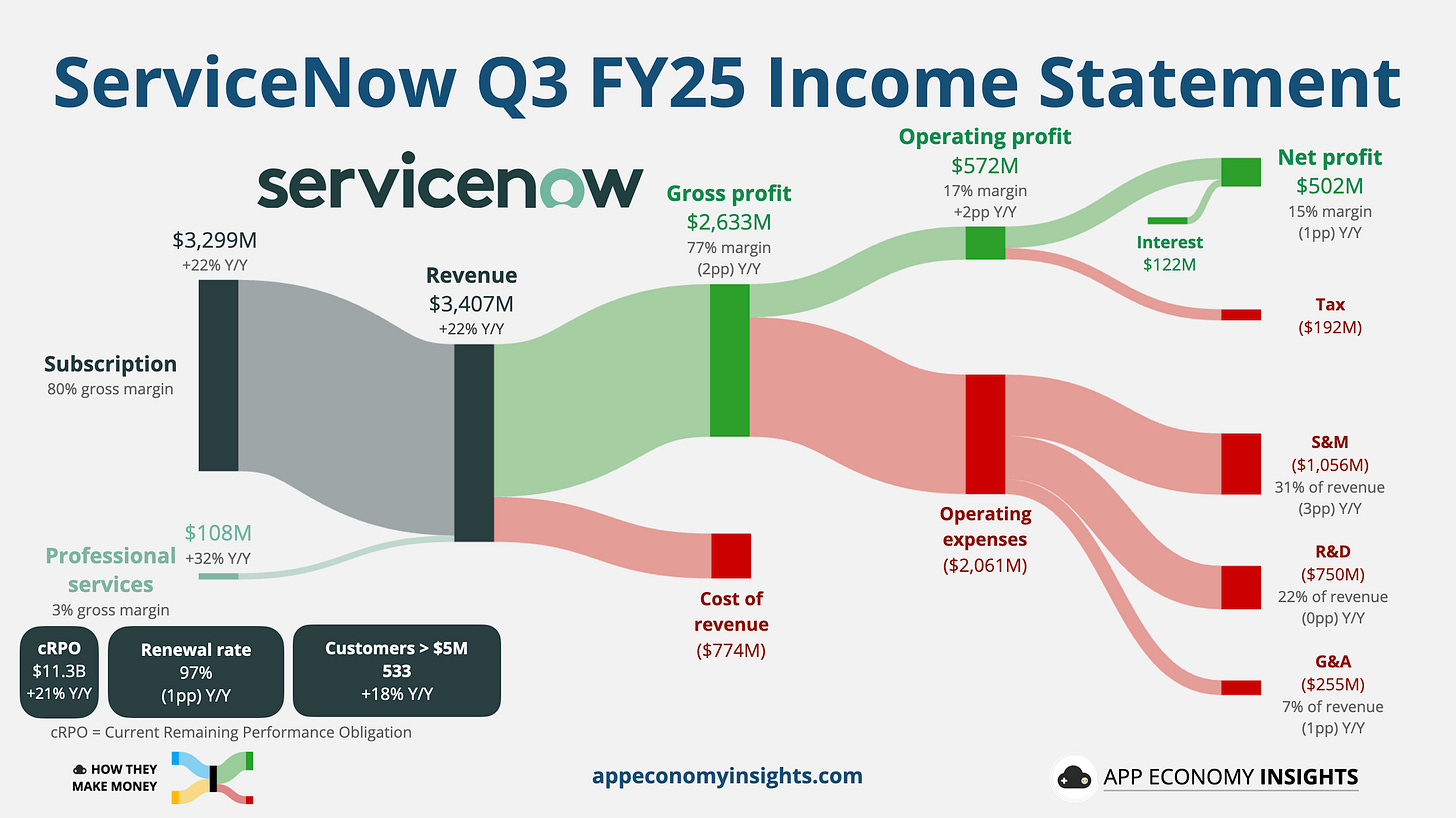

ServiceNow 第三季業績再創新高,營收年增 22% 至 34 億美元(超出預期 5,000 萬美元),調整後每股盈餘年增 30% 至 4.82 美元(超出預期 0.55 美元)。業績超預期主要得益於人工智慧應用加速普及和企業需求強勁成長。訂閱營收成長 22%至 33 億美元,cRPO 成長 21%至 113 億美元。大客戶成長動能依然強勁,年消費額超過 500 萬美元的客戶數量較去年同期成長 18% 至 553 家。

管理層強調了人工智慧業務的卓越表現,並指出其人工智慧產品預計今年將實現超過5億美元的年度合約價值(ACV),超出預期。有鑑於此,ServiceNow大幅調高了2025財年業績預期:訂閱營收預計約為128.4億美元(中位數上調5,500萬美元),營業利潤率預期上調50個基點至31%,自由現金流利潤率預期上調200個基點至34%。第四季業績預期也顯示,公司將持續保持強勁成長(訂閱營收成長約19.5%)。

ServiceNow董事會已批准1拆5的股票分割方案,尚待股東批准。儘管管理層謹慎地將潛在的政府專案延期因素納入第四季度業績預期,但業績超出預期仍使公司走上強勁發展軌道。

企業軟體「展示給我看」時代

過去一年,市場對那些承諾帶來人工智慧革命卻只提供漸進式功能的軟體股進行了猛烈抨擊。投資人幾乎拋售了所有無法將GPU支出與年度經常性收入(ARR)成長直接掛鉤的公司的股票,而OpenAI和Anthropic則獨佔鰲頭。

十億美元俱樂部

雖然超大規模資料中心(微軟、AWS、Google、Meta)佔據了大部分成長機會(成長加速便是明證),但一些專注於平台和應用領域的純公司也已嶄露頭角。值得注意的是,Palantir 、Salesforce和Databricks 的人工智慧年化收入都已突破10 億美元大關。

Palantir(美國商業年化收入16億美元):表現最為突出。他們的AIP訓練營策略已成功將試點計畫轉化為穩定的收入,推動美國商業成長率達到121% 。

Salesforce(Agentforce + 資料雲,14億美元):透過將新推出的 Agentforce 與不那麼引人注目但至關重要的資料雲捆綁在一起,Salesforce 創造了14 億美元的年度人工智慧相關經常性收入 (ARR),成長了114% 。然而,市場關注的是整體自然成長(目前不包括 Informatica 為 9%),並且仍然持懷疑態度。

Databricks(人工智慧產品年化收入超過10億美元):這家數據和人工智慧公司剛宣布完成40億美元的L輪融資,公司估值達到1340億美元。該公司第三季總營收年化營收超過48億美元,年增超過55%。

以下是其他幾家大型搬家公司的情況。

如你所見,前文提到的 ServiceNow 和 Adobe 也緊跟在後。後者被認為是人工智慧的最終受害者,儘管最終結論尚未定論。

現任者最終也能贏得連任嗎?

數據凸顯了一個關鍵的差異:現有軟體公司並沒有建立花俏的模型,而是著力捕捉那些使模型發揮作用的「枯燥」的企業環境。

ServiceNow和Salesforce等公司正在實施小規模併購策略,收購利基工具來支援其代理商。

像華納兄弟這樣的大規模收購本質上都集中在舊經濟領域。

規模較小的AI收購案每週都在發生。它們或許不會成為頭條新聞,但卻著眼於未來發展方向,涵蓋資料管理到網路安全等許多領域。這些收購案往往容易被忽視,但如果整合得當,仍能帶來巨大的回報。

這種看似不起眼的整合正在推動軟體經濟學的三大支柱:

收購:人工智慧作為敲門磚(參見 Palantir Bootcamps)。

保留:嵌入式代理能夠學習企業環境,因此很難將其移除。

獲利模式:基於使用量的定價(Databricks/Snowflake)或高階代理商消費(Salesforce),並隨價值成長而擴展。

如果我們僅根據人工智慧產品直接帶來的數十億美元收益來評判人工智慧革命,那麼這種說法似乎有誤。但這種觀點忽略了核心業務中巨大的、不易察覺的提升。對於Google和Meta這樣的巨頭來說,人工智慧是使其現有廣告系統更加智慧的演算法,從而提升了核心業務的收入來源。事實上,擁有一個能夠透過人工智慧顯著增強的現有業務,或許正是人工智慧熱潮有利於現有企業的關鍵所在。